Trong bối cảnh nhu cầu vốn trung và dài hạn ngày càng gia tăng, thị trường trái phiếu doanh nghiệp đang được kỳ vọng trở thành kênh dẫn vốn quan trọng, góp phần giảm sự phụ thuộc vào tín dụng ngân hàng – vốn hiện vẫn chiếm tỷ trọng lớn trong cung ứng vốn cho nền kinh tế.

Theo ước tính, tín dụng ngân hàng hiện chiếm khoảng 65–70% tổng nguồn cung vốn, trong khi thị trường vốn (bao gồm cổ phiếu và trái phiếu) mới đóng góp khoảng 30–35%. Riêng kênh trái phiếu doanh nghiệp, dù đã tăng trưởng nhanh trong giai đoạn 2019–2021, nhưng quy mô hiện vẫn chỉ tương đương khoảng 10–15% GDP – thấp hơn đáng kể so với mức 20–30% tại nhiều quốc gia trong khu vực.

Điều này cho thấy dư địa phát triển còn rất lớn, nhưng đi kèm với đó là yêu cầu cấp thiết về việc tái cấu trúc thị trường theo hướng minh bạch và bền vững hơn.

Những năm gần đây, kênh huy động vốn qua phát hành trái phiếu đã ghi nhận những bước tăng trưởng đáng kể, với tổng giá trị phát hành có thời điểm đạt hàng trăm nghìn tỷ đồng mỗi năm. Tuy nhiên, sau giai đoạn tăng nóng, thị trường cũng bộc lộ nhiều vấn đề như mất cân đối về kỳ hạn, chất lượng tín dụng không đồng đều và niềm tin nhà đầu tư suy giảm.

Thực tế cho thấy, việc mở rộng quy mô nếu không đi kèm nâng cao chất lượng sẽ tiềm ẩn nhiều rủi ro hệ thống. Do đó, định hướng hiện nay không chỉ dừng ở việc “phát hành nhiều hơn”, mà là “phát hành tốt hơn” – với nền tảng dựa trên tín nhiệm, bảo lãnh và định giá minh bạch.

Xếp hạng tín nhiệm quốc gia đóng vai trò như “lãi suất nền” cho toàn bộ nền kinh tế. Hiện tại, Việt Nam đang được các tổ chức quốc tế xếp hạng ở mức dưới Investment Grade, trong đó S&P ở mức BB+, chỉ còn cách một bậc để đạt mức “đầu tư”.

Theo định hướng đến năm 2030, Việt Nam đặt mục tiêu đạt tối thiểu mức BBB-. Nếu đạt được, chi phí huy động vốn quốc tế có thể giảm đáng kể, với chênh lệch lợi suất (spread) ước tính giảm từ 50–100 điểm cơ bản (bps), tùy điều kiện thị trường.

Việc nâng hạng không chỉ giúp Chính phủ vay vốn rẻ hơn, mà còn tạo hiệu ứng lan tỏa đến doanh nghiệp:

Tuy nhiên, để đạt được mục tiêu này, Việt Nam cần tiếp tục cải thiện các yếu tố nền tảng như dự trữ ngoại hối, tính minh bạch chính sách, ổn định hệ thống ngân hàng và chuẩn hóa công bố thông tin theo chuẩn quốc tế.

Một trong những rào cản lớn của thị trường trái phiếu doanh nghiệp hiện nay là mức độ tín nhiệm không đồng đều giữa các doanh nghiệp phát hành. Điều này khiến nhiều nhà đầu tư, đặc biệt là tổ chức, vẫn thận trọng khi tham gia thị trường.

Trong bối cảnh đó, cơ chế bảo lãnh phát hành có thể đóng vai trò như một “lớp đệm rủi ro”. Theo kinh nghiệm quốc tế, các trái phiếu có bảo lãnh thường có thể giảm chi phí vốn từ 1–2%/năm so với trái phiếu không bảo lãnh, tùy theo mức độ tín nhiệm.

Tại Việt Nam, hoạt động bảo lãnh hiện chủ yếu do ngân hàng thương mại thực hiện, trong khi các tổ chức bảo lãnh chuyên biệt còn hạn chế. Một số tổ chức quốc tế như GuarantCo hay CGIF đã tham gia, nhưng quy mô vẫn còn nhỏ và chưa tận dụng hết tiềm năng thị trường.

Việc phát triển quỹ bảo lãnh nội địa không chỉ giúp:

Tuy nhiên, để mô hình này vận hành hiệu quả, cần có khung pháp lý rõ ràng và quy mô thị trường đủ lớn để tạo hiệu ứng lan tỏa.

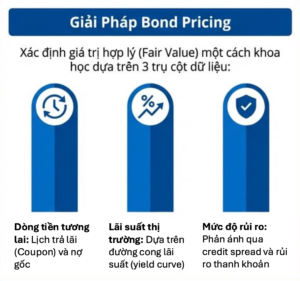

Một trong những điểm nghẽn lớn nhất của thị trường hiện nay là thiếu hệ thống định giá đáng tin cậy. Do thanh khoản thị trường thứ cấp còn hạn chế, nhiều trái phiếu gần như không có giao dịch tham chiếu, dẫn đến việc định giá mang tính chủ quan.

Theo các đơn vị nghiên cứu, tỷ lệ giao dịch thứ cấp trên tổng giá trị lưu hành của trái phiếu doanh nghiệp tại Việt Nam vẫn ở mức thấp, khiến đường cong lợi suất chưa thực sự phản ánh đúng cung – cầu thị trường.

Để khắc phục, cần xây dựng hệ thống định giá dựa trên:

Các phương pháp như chiết khấu dòng tiền (DCF), nội suy lợi suất hay mô hình định giá (mark-to-model) cần được áp dụng đồng bộ.

Bên cạnh đó, việc phát triển các tổ chức định giá độc lập sẽ giúp nâng cao độ tin cậy của thị trường, hỗ trợ:

Giải pháp Bond Pricing(Nguồn: internet)

Đây cũng là bước đi cần thiết để tiệm cận các chuẩn mực quốc tế như IFRS.

Tín nhiệm quốc gia, cơ chế bảo lãnh và hệ thống định giá không tồn tại độc lập mà có mối liên kết chặt chẽ, bổ trợ lẫn nhau trong việc định hình cấu trúc thị trường.

Trong đó, tín nhiệm quốc gia đóng vai trò nền tảng, giúp giảm chi phí vốn ở cấp độ vĩ mô và nâng cao khả năng tiếp cận nguồn vốn quốc tế. Cơ chế bảo lãnh trái phiếu góp phần củng cố niềm tin thị trường, mở rộng tệp nhà đầu tư và hỗ trợ doanh nghiệp tiếp cận vốn hiệu quả hơn. Trong khi đó, hệ thống định giá chuẩn hóa là yếu tố đảm bảo tính minh bạch, giúp thị trường vận hành ổn định và hiệu quả.

Khi được triển khai đồng bộ, ba trụ cột này sẽ tạo nền tảng để khơi thông dòng vốn trung và dài hạn, đồng thời nâng cao vai trò của thị trường trái phiếu doanh nghiệp trong cấu trúc tài chính hiện đại.

Thị trường trái phiếu doanh nghiệp đang đứng trước cơ hội lớn để tái cấu trúc và phát triển theo hướng chuyên nghiệp hơn. Tuy nhiên, thay vì chạy theo quy mô, trọng tâm cần đặt vào chất lượng, minh bạch và niềm tin thị trường.

Việc đồng thời cải thiện tín nhiệm quốc gia, phát triển cơ chế bảo lãnh và chuẩn hóa định giá sẽ là nền tảng quan trọng để thị trường này trở thành kênh dẫn vốn bền vững, đóng góp hiệu quả cho tăng trưởng kinh tế trong dài hạn.